赶搭年报末班车的浦发银行于近日披露了2022年度报告。

从去年年报看,浦发银行业绩表现并不出彩,归母净利润、营业收入双双下降,降幅分别为3.46%、1.24%,是目前营收及净利唯一“双降”的A股上市股份行。值得注意的是,该行归母净利润已连续三年负增长,营业收入连续两年负增长。

业绩承压下,浦发银行部分投资者对分红情况有所不满,现金分红比例已连续三年不足30%,去年跌至20.5%,同比下降4.76个百分点。对此,浦发银行高管在业绩说明会上给予相关回应。

净利润连续三年下降,

为营收及净利唯一“双降”A股股份行

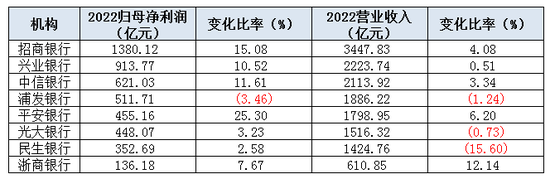

注:根据浦发银行年报整理

注:根据浦发银行年报整理 从归母净利润看,浦发银行去年依旧没有“翻身”成功,同比下降3.46%至511.71亿元。另从近三年年报数据看,2020至2022年归母净利润持续下滑,分别同比降0.99%、9.12%、3.46%。

同时,浦发银行营业收入也已连续两年负增长,2021年、2022年降幅分别为2.75%、1.24%。

注:根据银行年报整理

注:根据银行年报整理与其他已发布2022年报的7家A股上市股份行(华夏银行未披露)相比,浦发银行营业收入及归母净利润处中等水平,均排名第四位;增速表现较差,归母净利润增速排名末位,营业收入增速排在倒数第二位。同时,该行也是目前唯一一家营收及净利“双降”的A股上市股份行。

相对来说,浦发银行总资产及贷款去年均有所增长。具体来看,该行资产总额为8.7万亿元,同比增长6.98%;发放贷款及垫款账面价值4.8万亿元,同比增长2.29%。那么,在两项指标增长的背景下,归母净利润及营业收入为何会下降?

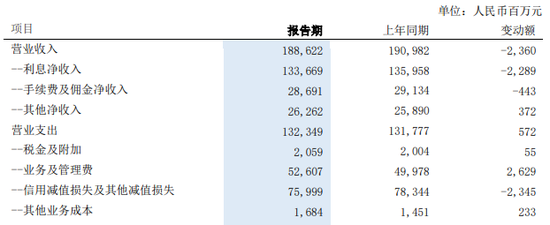

来源:浦发银行2022年报

来源:浦发银行2022年报浦发银行的收入主要由利息净收入、手续费及佣金净收入组成。其中,利息净收入占比营业收入70.87%,虽较上年下降0.32个百分点,但仍在70%以上;手续费及佣金净收入占比营业收入15.21%,较上年下降0.04个百分点。由此可见,该行收入对利息依赖较大。

不过,从近三年表现看,浦发银行利息净收入连续三年呈现下滑状态,2022年降至1336.69亿元,较上年同期下降1.68%。其中,利息收入2995.2亿元,同比下降0.39%;利息支出1658.51亿元,同比增长0.68%。而利息收入的降低及支出的增加,是导致利息净收入下降的原因之一。

此外,虽然浦发银行生息资产规模有微升,但由于净息差近三年来持续收窄,也促使了利息净收入出现萎靡情况。具体来看,该行2020至2022年净息差分别是2.02%、1.83%、1.77%,呈现逐年下降态势。由此可见,浦发银行获利能力也受到一定影响。

与此同时,和其他7家A股上市股份行相比,浦发银行2022净息差仅高于民生银行的1.6%(去年营收下降15.6%),远低于其他银行,平安银行、招商银行、兴业银行等均已超过2%。

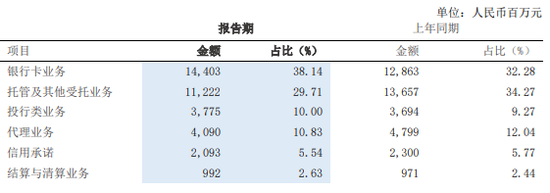

来源:浦发银行2022年报

来源:浦发银行2022年报另外,浦发银行手续费及佣金收入中的银行卡、托管业务是主要非息收入来源,但近两年来,托管及其他受托业务、代理业务均呈现下降状态,致使手续费及佣金净收入下降,进一步影响了营业收入及净利润。

营业支出增长也是导致净利润下降的主要原因之一,2022年为1323.49亿元,同比上涨572亿元。其中,税金及附加、业务及管理费、其他业务成本均有不同程度的上升,而业务及管理费上升最多,去年为526.07亿元,同比增长5.26%,加剧业绩压力。

由此可见,息差收窄、利息净收入和手续费及佣金净收入下降、营业支出增加等问题的叠加,是导致浦发银行总资产及贷款虽然增长,但营业收入和净利润仍有所下降的主要原因。

7042

7042